公共事業の頭脳🧠(2153)EJホールディングス「8期連続増配中」

- EJホールディングスってどんなことしてるの?

- EJホールディングスの業績どうなの?

- 今の価格は過去に比べてお買い得なの?

- 結局、あなた(はるた)は買うの買わないの?

この記事を読んでいただければ、

「EJホールディングス」

が今買いなのか検討する際の参考になると思います☺️

EJホールディングスってどんな事業をしているの?

EJホールディングスって聞いたことあまりないんだけど何やってる会社?

EJホールディングスは、

「道や橋、川などの“社会インフラ”をつくる前に、頭を使って支える会社」です。🧠

自分たちで道路を作ったり橋を架けたりする 建設会社ではありません。

その代わりに、

- どこに道路を通すのが安全か

- 川が氾濫しないようにどう整備するか

- 古くなった橋をどう直すか

といったことを、『専門家として調査・設計・アドバイスする“建設コンサルタント』の会社です。

E・Jホールディングス本体は「グループの司令塔」で、

実際の仕事は エイト日本技術開発 などの子会社がやっています。

EJホールディングスはインフラを支える司令塔というわけですね🧠

例えば、どんな公共事業をやってるの?

公共事業っていっても色々あるよね。例えばどんな公共事業をしてるの?

かなり身近なものが多いです。

🚗 道路・橋の仕事

- 新しい 国道・バイパス のルート検討や設計

- 高速道路の橋やトンネル の点検・補修計画

- 老朽化した橋を「あと何年使えるか」診断する仕事

👉 「通れるかどうか」「安全かどうか」を裏で支える役割

🌊 河川・防災の仕事

- 川が氾濫しないための 治水計画

- 堤防の設計、ダム周辺の調査

- 豪雨・地震を想定した 防災・減災対策

👉 最近増えている「災害対策」でニーズが高い分野

🚰 上下水道・生活インフラ

- 下水道・水道の老朽化対策

- 人口減少を見据えた インフラの再設計

👉 派手さはないけど、生活に直結

🏙️ まちづくり・都市計画

- 再開発エリアの計画づくり

- 工業団地・住宅地のインフラ設計

生活に直結するものばかりですね。これはお仕事はなくならさそうです。☺️

どんな「大手」と仕事してるの?

インフラを支えているのはわかったけど、大手とタイアップとかしてくれてると安心なんだよね。

基本的には 超安定先 です。

🏛 国・自治体

- 国土交通省

- 都道府県

- 市区町村

👉 売上の多くは 公共事業。景気に左右されにくいのが特徴。

🛣 インフラ系の大手

- NEXCO(高速道路会社)

- 水資源機構

- 各種公的インフラ関連団体

🏗 建設会社(ゼネコン)

- 大手ゼネコンと一緒に仕事をすることも多い

(ゼネコンが「作る」、E・J系が「設計・調査」)

👉 表に出ないけど、なくては進まない存在

まとめ(超わかりやすく)

地味だけど

景気に強く、配当も安定しやすいタイプの会社

E・Jホールディングスは

「日本のインフラを、頭脳で支える会社」

道路・橋・川・上下水道・防災など

なくなることのない公共事業が中心

仕事相手は

国・自治体・高速道路会社など超安定先

EJホールディングスは国や自治体ともお仕事してるなら、この先も安泰銘柄になりそうですね☺️

EJホールディングスの実力✨️

1.EJホールディングス基本情報

- 株価:1,760円(2026.1.7現在)

- 配当利回り:約 3.92%(予想)

- PER:8.62倍(実績ベース)

- PBR:0.95倍(実績ベース)

- MIX係数:約 8.2(PER × PBR)

- 配当性向:32.83%(実績)

- ROE:約 9.6%

- 自己資本比率:約 65.5%(直近決算)

- 連続増配:8期連続

- 1株配当(予想):69円

PBRが0.95倍ってことは、会社を解散するよりも価値が低いと評価され、異常な割安状態です。

2. 配当に関する状況

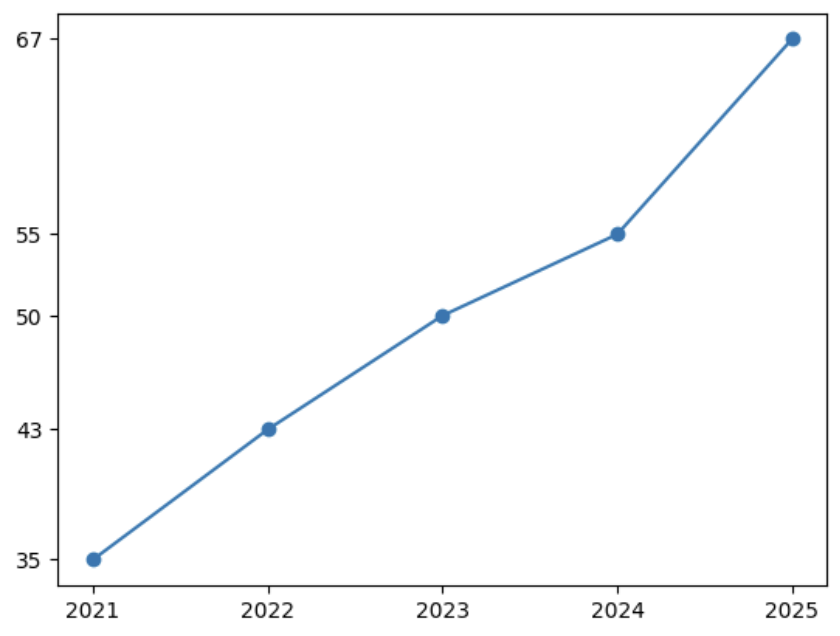

- 配当金の推移:

| 決算期(5月基準) | 年間配当金(円) |

|---|---|

| 2021年5月期 | 35円 |

| 2022年5月期 | 43円 |

| 2023年5月期 | 50円 |

| 2024年5月期 | 55円 |

| 2025年5月期 | 67円 |

きれいな右肩上がり⇧

今期は69円を予想されていますから、増配継続です🎉

- 配当性向推移

| 決算期 | 配当性向 |

|---|---|

| 2021年5月期 | 18.7% |

| 2022年5月期 | 21.8% |

| 2023年5月期 | 25.5% |

| 2024年5月期 | 28.4% |

| 2025年5月期 | 32.8% |

🧠 補足ポイント

- 配当性向は 年々上昇傾向 にあります。

- 2021年 → 2025年で 18.7% → 32.8% と、利益に対する配当の比率が高まっています。

→ これは配当金が増配していることに加えて、利益もしっかり出ていることを反映しています

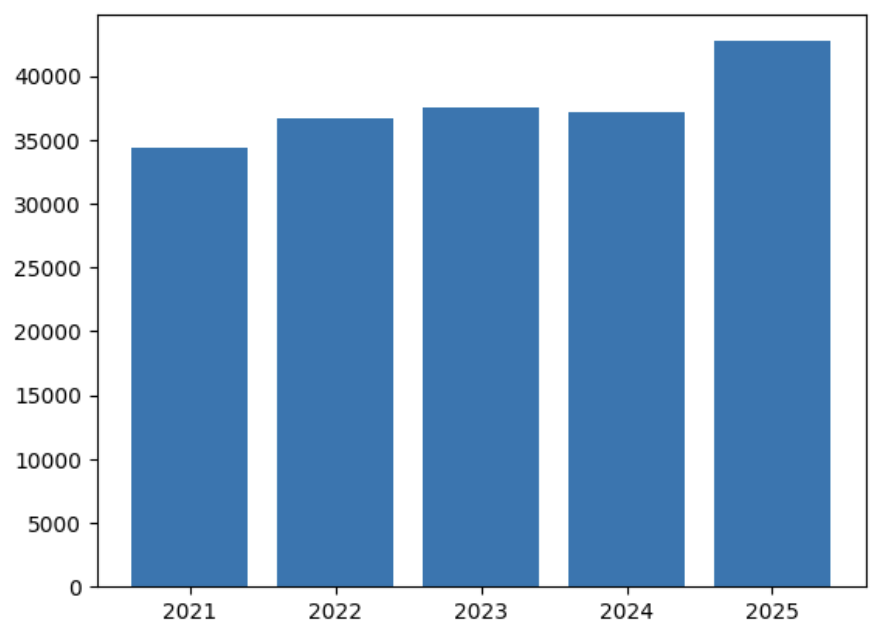

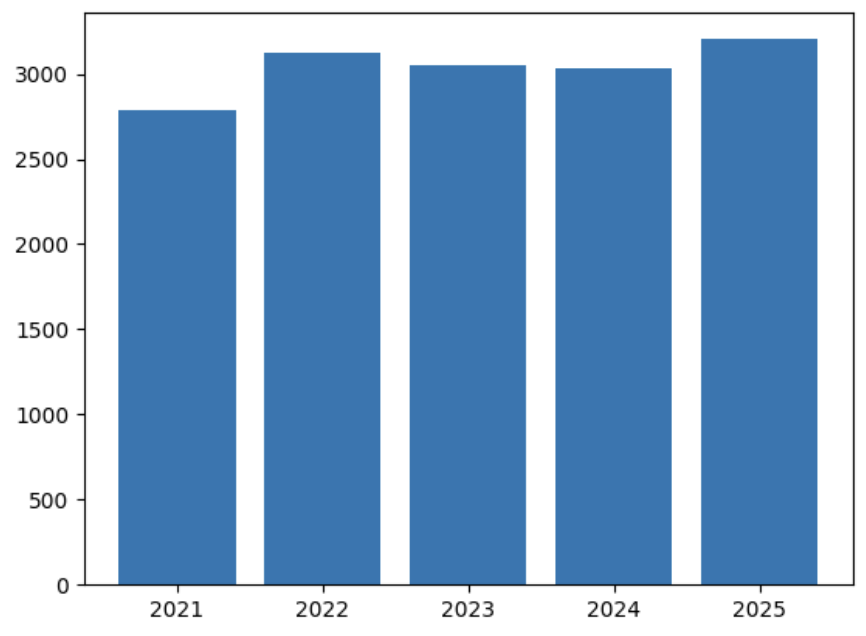

3. 業績・財務状況(2025年5月期実績)

- 売上高:約 427億円(2025/5期)

- 純利益:約 32億円(2025/5期)

- 1株益(EPS):204.06円(2025/5期)

- 自己資本比率:65.5%(2025/5期)

- ROE(自己資本利益率):9.6%(2025/5期)

- ROA(総資産利益率):6.2%(2025/5期)

売上高のグラフ(百万円)

- 2024年に一度だけ少し落ちて

- 2025年で大きく伸びているのが一目で分かります

純利益のグラフ(百万円)

- 2022年をピークに一時横ばい

- 2025年で再び増益に転じている形です

👉 この2つを合わせて見ると

「直近ははっきり増収増益」

「ただし一直線ではなく、踊り場を挟んで成長」

という企業だと視覚的に理解できます。

安定の8期連続の増配🎉

1. 信頼の証「8期連続増配」の実績📈

まず注目すべきは、8期連続で増配を続けているという圧倒的な株主還元姿勢です。 一時的な業績に左右されず、株主への還元を最優先する経営方針は、長期投資家にとって何よりの安心材料になります。

2. まだまだあります「増配余力」🎁

- 現状の配当性向:わずか32.8%

- 僕の戦略:配当性向60%まで継続

こう考えるとあと2倍近く増配余力があることになります。

EJホールディングスは今後も増配できるか?

増配できなきゃ意味がない。減配だけは避けたいんだよね。そこんとこどうかな?

E・Jホールディングスの増配は「無理のない増配」です。

理由は 👉 利益の伸びの範囲内で配当を増やしている からです。

① 純利益と配当金の関係(直近5年)

純利益(親会社帰属・概算)

- 2021年:約27.8億円

- 2022年:約31.2億円

- 2023年:約30.5億円

- 2024年:約30.3億円

- 2025年:約32.0億円

👉 利益は

横ばい〜緩やか増加 → 2025年で過去最高水準

年間配当金(1株)

- 2021年:35円

- 2022年:43円

- 2023年:50円

- 2024年:55円

- 2025年:67円

👉 毎年増配(連続増配)

② 配当性向でチェック(超重要)

配当が「無理かどうか」は 配当性向 を見るのが一番です。

- 2021年:約19%

- 2022年:約22%

- 2023年:約26%

- 2024年:約28%

- 2025年:約33%

この数字が意味すること

- 30%前後 → かなり健全

- 50%超 → やや攻めすぎ

- 70%以上 → 無理な配当の可能性

👉 EJはまだ余力を残している水準

配当性向が70%とかになると、

利益に対して70%も株主還元していることになります。

株主を大事にしているといえば聞こえがいいですが、利益が激減した際には、配当金を維持できず、減配→株価暴落が待っています。

なので、僕はどんな銘柄でも配当性向が60%に差し掛かったときに他の銘柄に乗り換えを検討します。

③ EPS(稼ぐ力)とのバランス

- EPS(2025年):約204円

- 配当金(2025年):67円

👉

204円稼いで、67円配当

→ まだ 約3分の2は社内に残している

これは

✔ 将来投資

✔ 次の増配余力

✔ 景気悪化への耐性

すべてにプラスです。

利益のうち3分の2を社内に残しているということは、景気悪化で売上ダウンでも、配当に回すお金を確保しやすいということですね。

④ 無理な増配の会社との違い

| 比較ポイント | EJホールディングス |

|---|---|

| 利益が減っているのに増配 | ❌ していない |

| 配当性向50%超 | ❌ まだ30%台 |

| 借金で配当 | ❌ 自己資本比率65% |

| 一時的な大増配 | ❌ 段階的に増配 |

まとめ(超シンプル)

- ✅ 利益の範囲内で増配

- ✅ 配当性向はまだ余裕あり

- ✅ EPS・財務体質ともに健全

- ✅ 「長く配当を出す会社」の増配パターン

👉 E・Jホールディングスの増配は「無理のない、続けやすい増配」

今の株価は買いどきなのか?

株価が高ければお買い得感はないもんね。今の株価ってどうなの?

僕の方程式で「買い時」を判定🧮

- ① 破格のバーゲン価格:1,742円以下

- 計算方法:現在の一株あたりの配当金÷過去5年間の最高配当利回り

- 69円÷0.0395=1746.8円

- 計算方法:現在の一株あたりの配当金÷過去5年間の最高配当利回り

- ② 納得の平均価格:1,868円付近

- 計算方法:現在の一株あたりの配当金÷過去5年間の平均配当率利回り

- 69円÷0.03692=1,868.9円

- 計算方法:現在の一株あたりの配当金÷過去5年間の平均配当率利回り

👉 現在(2026/1/7)の1,825円は、平均値下回る数値😊✨

僕はセール価格だと考えます。※個人の見解です

結局、あなた(はるた)は買うの買わないの?

EJホールディングスが「買いだと思う理由」

① インフラ系で仕事がなくならない

国・自治体向けの道路、橋、河川、防災などが主力。

→ 景気に左右されにくく、将来も需要が続く。

② 直近ははっきり増収増益

2025年5月期は売上・利益ともに伸びて過去最高水準。

→ 業績が再び成長軌道に戻っている。

③ 無理のない連続増配

8期連続増配。

配当性向は約33%で、まだ余裕あり。

→ 「続けられる配当」。

④ 財務がかなり堅い

自己資本比率 約65%。

→ 不況や災害時でも配当を切りにくい。

⑤ 割安水準

PER 8倍台、PBR 1倍割れ。

→ 利益・資産に対して株価が控えめ。

まとめ

「地味だけど、業績・配当・財務が全部そろった安心型の高配当株」

短期で跳ねる株ではないけど、

長く持って配当を積み上げたい人向けの「買い候補」です。

皆さんは、この「安定のEJホールディングス」の将来性、どう見ますか☺️?

最後までお読みくださりありがとうございました。

※投資は自己責任でお願い致します。また、当サイトの数字や計算が間違えている場合がございます。ご了承ください。あくまで参考程度とお考えいただければ幸いです。